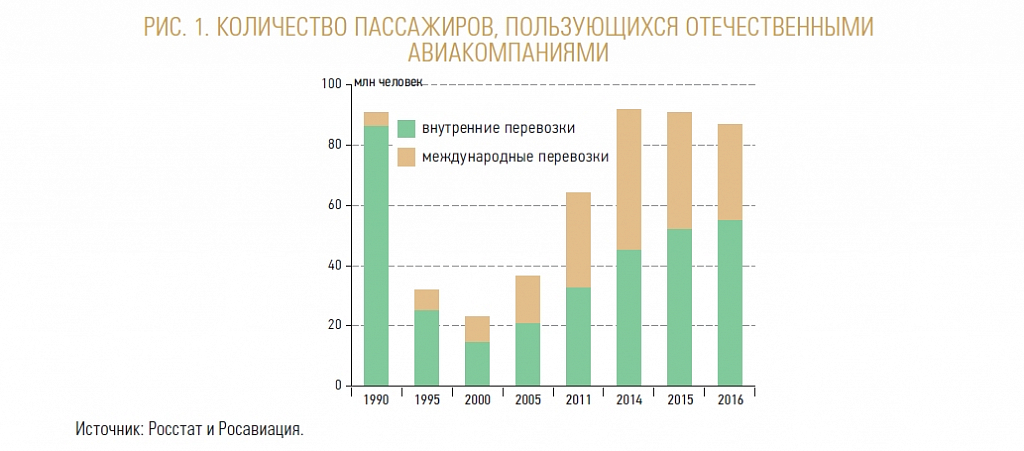

В целом авиаперевозки концентрируются в Москве. Главные московские аэропорты – «Шереметьево», «Домодедово» и «Внуково» – занимают три первых места в рейтинге российских аэропортов. Общий объем перевозок этих трех аэропортов составил 77,6 млн пассажиров за 2016 г. В них сосредоточено около половины всех российских авиаперевозок. Ни один из городов других стран с большой территорией (Китай, США, Канада, Бразилия) не имеет такой доли от всех авиаперевозок страны. При этом перевес в пользу Москвы дополнительно вырос за период с 2010-го по 2016 г. Во всех российских аэропортах, связанных с Москвой, столица занимает первое место в рейтинге пунктов назначения. Во многих из этих аэропортов сообщение с Москвой составляет более половины всех перевозок. Самая популярная воздушная линия – линия Москва – Санкт-Петербург, которой пользуются около 4 млн пассажиров в год. Междугороднее сообщение (в обход столицы) развивается с трудом, из-за низкого спроса и слабой окупаемости. Наиболее используемые линии имеют как точку отправления или назначения Санкт-Петербург, а также аэропорты, расположенные близко от курортных мест, и аэропорты, обслуживающие Крайний Север и Дальний Восток (концевая сноска 2). Тем не менее за последние годы региональные маршруты начали привлекать перевозчиков. Эксплуатация региональных маршрутов, как радиальных, так и трансверсальных (поперечных), развивается, в особенности в западной части страны. Авиатранспорт также начинает отбирать доли рынка у автодорожного и железнодорожного транспорта на коротких маршрутах (менее 800 км.).

Приватизация, дробление и последующая концентрация игроков авиатранспортной отрасли

На первых порах раздробление «Аэрофлота» привело к появлению множества авиатранспортных компаний. Большинство региональных подразделений «Аэрофлота» превратились в независимые компании. Эти изменения происходили неравномерно. В отсутствие государственной политики решения принимались представителями местных властей, политиками, хозяйственниками и бывшими руководителями «Аэрофлота». Некоторые подразделения сохранили на какое-то время интегрированную структуру; в этих случаях новая компания обеспечивала весь комплекс авиатранспортных услуг. Именно так произошло с компаниями «Пулково» в Петербурге и «КМВ» в Минводах. В течение нескольких лет эти компании продолжали управлять аэропортом и всеми его функциями, а также базировавшимся там воздушным флотом и его экипажами. Большая часть остальных компаний сразу же отделили эксплуатацию недвижимого имущества от эксплуатации самолетов. Лучшим примером такого подхода стал «Аэрофлот». Нынешняя компания, сформировавшаяся на базе Центрального управления международных воздушных сообщений (ЦУМВС) советского «Аэрофлота», была отделена от аэропорта «Шереметьево». Аналогичным образом компания «Сибирь», сегодня S7, отделилась от своей базы, новосибирского аэропорта. Большинство этих предприятий, получив частный статус, тем не менее остались под косвенным контролем государства, региональных или муниципальных властей. Некоторые аэропорты были сразу же приватизированы: например, «Домодедово», который впоследствии несколько лет был главным аэропортом в России. В 1990-е гг. из-за слабой привлекательности отрасли было создано очень мало новых частных авиакомпаний. Самым ярким примером является компания «Трансаэро», основанная в ноябре 1991 г. С 2009-го по 2014 г. ей удалось выйти на второе место в России, а в 2015 г. она прекратила свое существование.

В результате этого раздробления в середине 1990-х гг. коммерческие рейсы в России выполняли более 400 авиакомпаний. Но такая ситуация не могла продолжаться долго. Мелкие предприятия, лишенные средств, не имели возможности обновлять унаследованное ими оборудование и, исчерпав его ресурс, были вынуждены прекратить деятельность. Также прекратили свое существование и некоторые более крупные предприятия («Внуковские авиалинии», Eastline, KrasAir, «Дальавиа» и др.), которые разорились или были поглощены другими. Мелкие местные авиалинии все же сохранились в Сибири и на Дальнем Востоке, нередко благодаря государственным субсидиям.

Постепенно выделились пять крупнейших авиакомпаний; после банкроства «Трансаэро» их осталось четыре (см. табл. 1).

На первом месте, далеко впереди остальных, – «Аэрофлот». Компания лидирует на рынке по размеру своего воздушного флота и по количеству перевозимых пассажиров как на внутренних, так и на международных маршрутах. Будучи членом объединения Skyteam, «Аэрофлот» значительно расширил изначально не существовавшую сеть внутренних рейсов. Российское государство является главным акционером компании (51% акций) и сконцентрировало внутри «Аэрофлота» ряд других госкомпаний. Сначала группа «Аэрофлот» приобрела контроль над «Донавиа», главным перевозчиком в южном регионе России; затем, в 2011 г., над авиалиниями «Россия», базировавшимися в Петербурге. В 2013 г., по решению правительства, «Аэрофлот» создал на Дальнем Востоке авиакомпанию «Аврора», в результате слияния авиаперевозчиков Сахалина и Владивостока. Акционерами новой компании являются «Аэрофлот» и Сахалинская область (51% и 49% акций соответственно). Последнее приобретение «Аэрофлота», компания OrenAir, располагает современным авиапарком, базируется в Оренбурге, но выполняет рейсы во многие города европейской части России. Наконец, «Аэрофлот» имеет свою бюджетную (low-cost) «дочку» «Победа», созданную в 2014 г. Группа «Аэрофлот» перевезла 43,4 млн пассажиров в 2016 г., что составляет половину от всего российского пассажирооборота. Компания приносит прибыль. Планировавшаяся полная приватизация посредством продажи государственного пакета акций пока отложена.

Второе место в рейтинге занимает S7 («Сибирь»). Созданная на базе Толмачевского объединенного авиаотряда, S7 начала с выполнения внутренних рейсов, преимущественно в Сибири. Достаточно быстро компания перебазировалась в московский аэропорт «Домодедово» (без Москвы – никак!) и приступила к развитию международного авиасообщения. До 2008 г. S7 занимала первое место на рынке внутренних перевозок. После банкротства «Трансаэро» S7 вышла на второе место по общему объему перевозок, внутренних и международных. S7 входит в объединение One World и владеет филиалом «Глобус», зарегистрированным в 2008 г. По данным за 2016 г., группа S7, приватизированная в 1998 г., занимает 15% рынка. Кроме того, она развивает деятельность за рубежом, где владеет акциями кипрской компании Cyprus Airways, которая возрождается благодаря российскому участию.

На третьем месте (если не учитывать «Россию») находится компания UTAir. В 1991 г. «Сургутнефтегаз» основала собственную авиакомпанию для обслуживания своих углеводородных месторождений в Западной Сибири. Сегодня 75% капитала принадлежит пенсионному фонду компании-основателя. Особенность UTAir – в большом количестве пассажиров, перевозимых вертолетами, в основном в направлении нефтегазовых месторождений, но также в другие части России и за рубеж. В 2013 г. компания перевезла 480 тыс. человек на своих вертолетах (которых у UTAir более 200). Кроме средне- и дальнемагистральных рейсов UTAir выполняет региональные рейсы в Сибири на самолетах АТR. UTAir базируется в московском аэропорту «Внуково». Экономическое положение компании, однако, неустойчиво: с прямыми долговыми обязательствами перед банками в 63 млрд рублей к концу 2014 г., UTAir получила дополнительные средства от главного акционера, но была вынуждена наполовину сократить свой парк. UTAir также создала филиал AzurAir, специализирующийся на курортных направлениях – Средиземном море и Южной и Юго-Восточной Азии. Вместе UTAir и AzurAir выполняют 10% от всех перевозок российских авиакомпаний.

Эти три вышеперечисленные компании делят между собой три четверти общего объема перевозок и не перестают наращивать свой потенциал. Оставшаяся четверть неравномерно поделена между всеми остальными российскими авиакомпаниями. Некоторые компании среднего масштаба, как екатеринбургские «Уральские авиалинии», похоже, хорошо закрепились на рынке. Ряд региональных компаний, независимых от главных компаний и не имеющих базы в Москве, играют важную роль на региональном уровне. Так, например, компания «Якутия», пользующаяся поддержкой республики Саха (Якутия), стала крупным перевозчиком в Восточной Сибири. В более широком масштабе компания «КрасАвиа» (государственное предприятие, принадлежащее Красноярскому краю) выполняет важнейшие рейсы в регионе, обслуживая в том числе изолированные населенные пункты Крайнего Севера. Ряд других компаний, как «ВИМ Авиа» и Nord Wind, специализируются на чартерных рейсах и туристических направлениях.

После распада российской гражданской авиапромышленности авиакомпании обновили свой авиапарк, закупив самолеты Airbus или Boeing для средне- и дальнемагистральных рейсов, Embraer, Bombardier или ATR для региональных рейсов. После определенного периода, когда покупались или брались в аренду подержанные самолеты, компании стали все чаще брать самолеты в долгосрочную аренду (лизинг) или закупать новые. «Аэрофлот» и S7 располагают сегодня флотом из новых самолетов современного поколения. Среди новых самолетов всего несколько моделей российского производства: среднемагистральные Ту-204 и Ту-214, старой разработки, и региональные Сухой Superjet 100. Отсутствие средне- и дальнемагистральных самолетов отечественного производства – предмет разногласий в России. Первый испытательный полет среднемагистрального самолета «Иркут МС-21» запланирован на 2017 г. Как и все современные самолеты, это результат сотрудничества с производителями бортовой электроники и двигателей разных стран (США, страны ЕС).

Многие российские аэропорты до сих пор находятся в государственной собственности и управляются региональными или муниципальными властями. Многие другие, напротив, имеют статус частных предприятий, в капитале которых могут участвовать частные структуры, как российские, так и иностранные. Большая часть капитала четырех крупнейших аэропортов России принадлежит сегодня частным компаниям. Аэропорт «Домодедово» был полностью приватизирован уже в 1992 г. Приватизация трех остальных аэропортов ускорилась после 2015 г. Государство, которое оставалось главным акционером «Шереметьево» до 2016 г., имеет сегодня лишь 30% от общего капитала; остальную часть приобрела частная компания TPS Avia. Контрольный пакет акций аэропорта «Внуково», который какое-то время находился в собственности города Москвы, приобрела частная структура «Внуково-Инвест», созданная специально для этой цели. Государство сохранило лишь 25% акций. Капитал петербургского аэропорта «Пулково», по данным на 2017 г., принадлежит на 42% государству, на 35% немецкой группе Fraport AG (франкфуртский аэропорт), на 10,5% Суверенному фонду Катара (Qatar Investment Authority) и на 7% греческому холдингу Capelouzos Group. Приватизация также приводит к объединению активов. Так группа «Базовый элемент», во главе которой стоит Олег Дерипаска, приобрела два главных аэропорта Краснодарского края, Краснодарский и Сочинский (Адлер), а также аэропорты в Анапе и Геленджике. Холдингу «Аэропорты регионов» принадлежит несколько аэропортов в центральной России: ПАО «Аэропорт Кольцово» (Екатеринбург), АО «Международный аэропорт Курумоч» (Самара), ПАО «Международный аэропорт Нижний Новгород» (Стригино) и ОАО «Аэропорт Ростов-на-Дону». Компании «Новапорт» принадлежат шесть аэропортов, в том числе аэропорт г. Новосибирска. Как и во многих странах, аэропорты стали категорией товара, который продается и покупается. Например, аэропорт «Шереметьево» продал свою долю капитала аэропорта «Владивосток», который в 2016 г. был куплен международным консорциумом инвесторов в составе «Базового элемента», Российского фонда прямых инвестиций (РФПИ) и ведущего аэропортового оператора Changi Airports International (Сингапур). Так, из года в год, идет консолидация российской авиатранспортной отрасли, благодаря закреплению крупных российских игроков на мировом рынке.

Региональный аспект: централизация и территориальная интеграция

Сегодня авиаперевозки все больше сосредотачиваются в московском «авиаузле» (см. табл. 2). Эта тенденция отражает централизацию политической и экономической власти в столице. Население г. Москвы и Московской области составляет без малого 20 млн человек. Демографический «вес» Москвы (13,5% от всего населения РФ на 1 января 2017) значительно меньше, чем доля столицы в авиатранспорте (49%), и соответственно не может служить единственным объяснением такого перевеса. Есть и другие причины. Мобильность столичного населения выше, чем в провинции. В столичном регионе проживают многие высокопоставленные работники, чьи перемещения связаны с работой. Также в Москве наибольшая концентрация нарождающегося среднего класса, который пользуется авиатранспортом для личных целей, в частности во время отпуска. Со своей стороны, экономические и политические деятели из регионов летают в Москву на встречи со столичными руководителями. В итоге Москва является главным пунктом назначения рейсов, отправляющихся из региональных аэропортов (за исключением тех, которые принимают только местные рейсы). Рейсы в столицу и из нее составляют не менее 25% от общего числа пассажиров региональных аэропортов. Нередко эта цифра превышает 50%, а в некоторых (Ростов-на-Дону) достигает и 80%. Эти радиальные рейсы имеют высокую заполняемость и являются, как правило, наиболее рентабельными для авиакомпаний. Именно поэтому крупнейшие авиаперевозчики, в том числе из провинции, но претендующие на всероссийский масштаб, были вынуждены разместить свою основную базу в одном из московских аэропортов.

Высокая поляризация обеспечивает высокую рентабельность этих радиальных рейсов. Напротив, трансверсальные междугородние рейсы, как правило, не окупаются – за исключением курортных или туристических направлений. Что касается восточных регионов, на них отрицательно сказывается удаленность от европейской части страны, что увеличивает стоимость билетов для частных пассажиров. Такая ситуация представляет в долгосрочном плане риск для единства страны, тем более что очаги развития на Дальнем Востоке – особенно Китай – находятся близко, они легко досягаемы и финансово доступны. Начиная с 2010 г. правительство приняло решение восстановить субсидирование авиатранспорта. Государство субсидирует определенное количество билетов на рейсы между восточными регионами и Центральным и Западным регионами России. Билеты по сниженной цене, количество которых оговаривается с перевозчиками, предназначены для жителей удаленных регионов.

Государство также вмешивается с целью предотвратить изоляцию населения в местах, где авиасообщение отсутствует или запредельно дорого. В Сибири и в Дальневосточном округе местные власти участвуют в восстановлении малых местных аэропортов, необходимых для сообщения с наиболее изолированными населенными пунктами. Взлетно-посадочные полосы, светооборудование, малые аэровокзалы приводят в соответствие с современными нормами. Рейсы, обслуживающие эти аэропорты, субсидируются, чтобы поддерживать или даже увеличивать связь. Например, одна из задач госкомпании «КрасАвиа» – обеспечивать, несмотря на нерентабельность, авиасообщение на обширной территории Красноярского края.

Политика государственного вмешательства также направлена на то, чтобы корректировать реакцию рынка, который естественным образом склонен концентрировать экономическую деятельность и население и усугублять маргинализацию территорий.

И все-таки в 2016 г. был открыт новый международный коммерческий аэропорт в Жуковском, на Юго-Востоке Москвы...

Заключение

Авиатранспорт как в России, так и в большинстве стран чувствительно реагирует на ситуацию в стране и в мире. Авиатранспортная отрасль смогла приспособиться к открытию границ и увеличению спроса. После того как оказалась раздробленной единственная государственная авиакомпания «Аэрофлот», в отрасли происходит реструктурирование, и некоторые компании, частично или полностью приватизированные, захватывают растущую долю рынка авиаперевозок и выходят на международный уровень. Сеть авиасообщения и авиапотоки отражают централизацию в стране. Но при этом авиатранспорт может сыграть свою роль в интеграции территорий Российской Федерации и в их обустройстве.

***

1. См. Vladimir Kolossov, Pierre Thorez, « Métropolisation et place des régions dans le transport aérien en Russie » [Метрополизация и место регионов в секторе авиационного транспорта в России], Bulletin de l’Association de géographes français, 2009, pp. 496-511; Pierre Thorez, « Les défis du transport aérien en Russie » [Вызовы авиационного транспорта в России], Le transport aérien. Questions internationales, n° 78, mars-avril 2016, La documentation française, pp. 98-101.

2. Vladimir Kolossov, Pierre Thorez, op. cit., 2009.