Глава 4. Регионы

Зубаревич Наталья

Зубаревич Наталья

1 ноября 2017

"Регионы России: итоги 2016 г."

Заявления российских властей о завершении кризиса в 2016 г. основаны на традиционных представлениях о том, что кризис – это спад промышленного производства и рост безработицы. Действительно, спад промышленности в 2016 г. прекратился, объем производства даже немного вырос по сравнению с 2015 г. (на 1,1%). Незначительное снижение продолжалось только в 20 регионах, хотя их суммарная доля в промышленном производстве страны достаточно велика – 18%. Восстановился рост промышленности в Московской области (14% в 2016 г.) и в некоторых регионах автомобильной промышленности (Калужская область – 9%). Положительную динамику за два года кризиса сохраняли регионы юга со специализацией на пищевой промышленности (Ставропольский край – на 15% суммарно за 2014–2016 гг., Белгородская область – на 12%, Курская, Воронежская и Тамбовская – на 9–10% и др.) и регионы оборонной промышленности (Тульская область – на 25% суммарно за 2014–2016 гг., Ярославская и Брянская – на 13% и др.). Объем промышленного производства в Ростовской области за счет обоих факторов вырос за два года на 84%, если верить данным статистики. Среди ресурсодобывающих регионов лидер промышленного роста – Ямало-Ненецкий АО (на 44% суммарно за 2014–2016 гг.).

Прекратился спад и в обрабатывающих отраслях, хотя регионов с отрицательной динамикой пока еще много (31), среди них есть и крупные индустриальные (Самарская, Оренбургская, Челябинская области, Пермский и Красноярский края). В целом российская промышленность адаптировалась к худшим условиям.

Уровень безработицы за три кризисных года почти не изменился как в целом по стране (5,4% в октябре-декабре 2016 г.), так и в регионах. Только в республике Марий Эл рост безработицы за год был заметным (с 5,9 до 7,7%). Российский рынок труда адаптируется к кризисам не через снижение занятости, а путем сокращения уровня оплаты труда с использованием механизма неполной занятости (работа неполное время, неоплачиваемые отпуска). За 2016 г. доля занятых неполное время сократилась несущественно (с 3,4 до 3,1% от списочной численности работников), как и доля находящихся в неоплачиваемых отпусках (с 7,5 до 7,2%). Самые высокие показатели по-прежнему имеют регионы автомобильной промышленности, машиностроения и металлургии. Это означает, что кризис на рынке труда не завершился.

Более долгосрочная проблема для России – не рост безработицы, а устойчивый рост численности занятых в неформальной экономике, их доля в общей численности занятых достигла 20% по данным Росстата, а по оценкам экспертов она приближается к четверти. Переток занятых в неформальный сектор экономики идет с 1990-х гг. и не связан напрямую с текущим кризисом. Неформальная занятость хуже оплачивается, не обеспечивает социальных гарантий, но позволяет многим россиянам выживать. Уровень пособий по безработице крайне низкий, что вынуждает искать работу в неформальном секторе, не рассчитывая на помощь государства.

«Болевые точки» текущего кризиса – это спад инвестиций и жилищного строительства, снижение доходов населения и потребления, дефицит и большой долг бюджетов. В 2016 г. все они сохранились. Некоторое улучшение заметно только в динамике инвестиций, спад в 2016 г. был минимальным (-0,9% к 2015 г.), но за весь период кризиса инвестиции сильно сократились – на 12% (2016 к 2013 гг.). Спад в 2016 г. сохранился в 47 регионах, наиболее резкий – в Краснодарском крае, Пензенской, Магаданской областях, республиках Марий Эл и Тыва, Чукотском АО (-29 – -39%). Быстрее всего росли инвестиции в Севастополе (на 65%) и республике Крым (28%), а также в Архангельской, Вологодской областях, Камчатском крае (28–40%) и Ямало-Ненецком АО (22%).

Наиболее показательна динамика в регионах с большим объемом инвестиций (см. рис. 1). За три последних года (2014–2016 гг.) более устойчиво росли инвестиции в главных нефтегазодобывающих регионах, чтобы поддержать уровень добычи, и в федеральных городах с самой большой концентрацией платежеспособного спроса. Доля двух автономных округов Тюменской области в общем объеме инвестиций в 2016 г. достигла 13%, Москвы – приближается к 12%, а совместно на эти три субъекта РФ приходится четверть всех инвестиций в стране. В Москве огромный вклад внесли бюджетные инвестиции, на них приходится более 29% всех инвестиций в столице, в т.ч. из городского бюджета – 21%, т.е. каждый пятый рубль. В С.-Петербурге доля инвестиций из бюджетов всех уровней была почти вдвое ниже (16%). В результате в период кризиса инвестиции концентрируются в регионах с важнейшими конкурентными преимуществами – ресурсными и агломерационными, что усиливает пространственную поляризацию.

В других нефтегазодобывающих регионах динамика инвестиций нестабильна (за исключением Якутии, где осваиваются новые месторождения) или продолжается спад (Сахалинская обл.). Среди регионов с более диверсифицированной структурой экономики динамика инвестиций лучше в Башкортостане, Татарстане и Воронежской области. Рост в Дагестане обеспечен инвестициями бюджета и госкомпаний.

В геополитически приоритетных регионах динамика была разной: инвестиции в Дальневосточном ФО продолжали сокращаться, его доля в общем объеме инвестиций в РФ составляет 6,7%, ненамного превышая долю в населении (4,5%). С учетом территориальных масштабов (округ занимает более трети территории страны) это очень мало, «поворота на восток» не произошло. Инвестиции в Крым существенно выросли, но их доля не достигла 0,5% (доля Крыма в населении – 1,6%), однако это инвестиции без учета расходов на строительство моста через Керченский пролив, которое финансирует федеральное агентство Росавтодор.

Сокращение ввода жилья началось в 2015 г. и пока продолжается (-6,5% в 2016 г.). Отрицательную динамику имели 48 регионов, особенно сильно снизился ввод жилья в Тюменской (-21%), Новосибирской и Белгородской (-13 – -15%) областях. Больше всего строится жилья в агломерациях федеральных городов, но кризис их также затронул. В Московской области спад продолжается два года подряд (-8% в 2016 г. и -14% в 2015 г.), при этом на Подмосковье приходится 11% вводимого в России жилья. В Ленинградской области жилья строится значительно меньше (2,7% от всей страны) и спад менее сильный (-6% в 2016 г.). Доля Москвы и С.-Петербурга во вводе жилья примерно равна (4,2% и 3,9% соответственно), но динамика противоположная: сильный спад в Москве (-14% в 2016 г.) после такого же роста ввода жилья в 2015 г. и рост в С.-Петербурге на 3% после спада в 2015 г.

Краснодарский край вводит жилья еще больше (5,7%), чем каждый из федеральных городов, в нем спад продолжается два года. Среди регионов с высокими душевыми показателями ввода жилья небольшая положительная динамика (1–3%) сохраняется только в нескольких регионах Черноземья (Липецкая, Воронежская, Тамбовская, Ульяновская области) благодаря программам строительства жилья для работников Севера, которые финансируются крупными компаниями. Удалось избежать спада также в Татарстане и Башкортостане. На Дальнем Востоке и в Забайкалье жилья строится очень мало (доля Дальнего Востока – 2,7%), спад идет второй год и охватил почти все регионы, за исключением Сахалина.

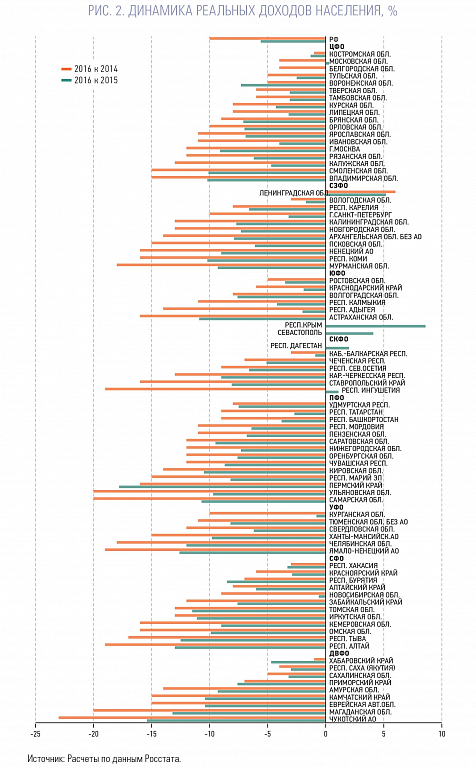

Вторая «болевая точка» – спад доходов населения и потребления. Доходы населения сокращаются третий год подряд, при этом в 2016 г. темпы спада были выше, чем в 2015 г. (-5,6% и -4,1% соответственно). Спад продолжался в подавляющем большинстве регионов (рис. 2). Рост доходов населения в Ленинградской области, Дагестане и Ингушетии, скорее всего, связан с дефектами статистического учета. Данные о росте доходов населения Крыма также вызывают сомнения, поскольку реальная заработная плата в Севастополе и республике Крым снизилась на 9% (декабрь 2016 г. к декабрю 2015 г.).

Расчеты нарастающим итогом за 2014–2016 гг. показывают, что спад реальных доходов населения достиг 10%. Региональные различия весьма трудно объяснить из-за проблем статистического учета доходов, но некоторые тенденции видны: в большинстве регионов Центрального федерального округа спад менее сильный, самую худшую динамику имеют Уральский, Приволжский и Северо-Западный федеральные округа, в них темпы спада доходов в большинстве регионов превышают средние по стране, а в Сибири и на Дальнем Востоке таких регионов около половины.

Из-за продолжающегося спада доходов населения сокращается розничная торговля, хотя темпы спада замедлились вдвое по сравнению с динамикой 2015 г. (-5,2% и -10% соответственно). По данным статистики, менее значителен спад розничной торговли на Дальнем Востоке и в большинстве республик Северного Кавказа, при этом в Дагестане и Чечне розничная торговля росла в течение двух последних лет. Скорее всего, это объясняется дефектами статистики: во всех этих регионах сложнее измерять объемы торговли из-за высокой доли розничных рынков и теневого сектора.

Проблема спада доходов и потребления стала самой острой в 2016 г. В структуре доходов 19% приходится на пособия населению, почти 70% из них составляют пенсии, которые не индексировались. Помимо этого, снижались доходы от предпринимательской деятельности и от собственности, а также заработная плата с учетом теневой составляющей. Только динамика легальной заработной платы работников организаций, на которую приходится около 45% всех доходов населения, была немного выше нуля в реальном выражении (0,6% в целом за 2016 г., предварительная оценка Росстата).

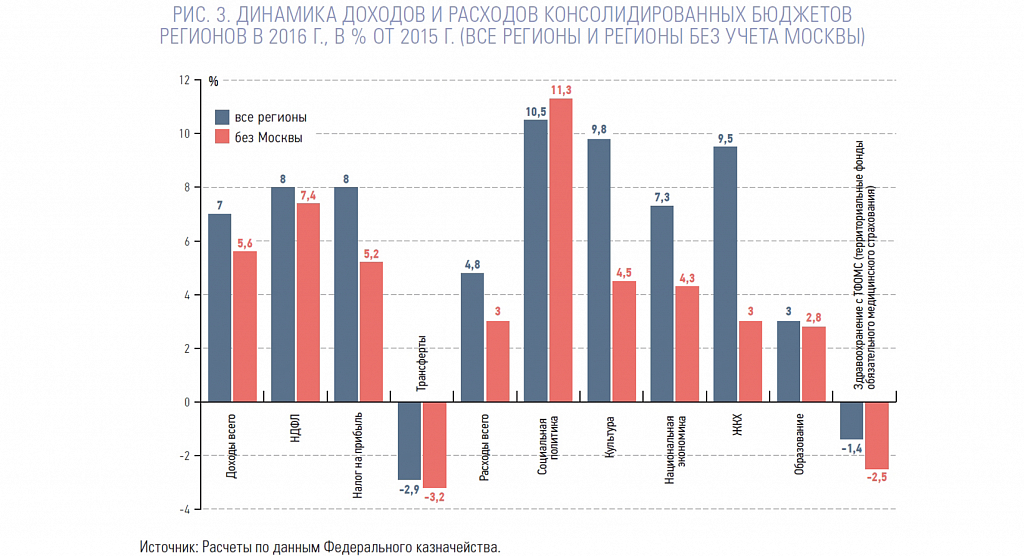

Третья «болевая точка» – состояние бюджетов регионов, хотя здесь наметилось некоторое улучшение. Доходы бюджетов регионов в 2016 г. выросли на 6,6% (рис. 3). Быстрее всего росли поступления акцизов (на 36%) за счет повышения ставок, на 8% выросли наиболее важные для регионов поступления НДФЛ и налога на прибыль. Рост налоговых доходов компенсировал снижение трансфертов регионам на 3%. При этом трансферты республике Крым выросли на 18%, Ингушетии – на 19%. Самым значительным был рост федеральной помощи Калининградской области (в 2,2 раза), эти средства должны компенсировать утрату льгот, которые особая зона перестала предоставлять с 2016 г. по правилам ВТО. Из разных видов трансфертов регионам сильнее всего сократились субсидии федерального бюджета на капитальные расходы (на 26%), что негативно повлияло на динамику инвестиций.

Доходы бюджета снизились только в 10 регионах, наиболее значительно – на Сахалине (на 30%), в Ненецком АО (на 21%) и Ханты-Мансийском АО (на 11%), поскольку их бюджеты зависят от цены на нефть. Наиболее успешным был 2016 г. для Москвы, доходы ее бюджета увеличились почти на 200 млрд рублей (до 1,86 трлн рублей) благодаря росту поступлений налога на прибыль (на 18%) и НДФЛ (на 8%). Прирост доходов столичного бюджета равен всему объему доходов бюджета Башкортостана, население которого превышает 4 млн человек.

Динамика расходов консолидированных бюджетов регионов в 2016 г. была обусловлена несколькими факторами. Во-первых, рост доходов позволил увеличить расходы. Во-вторых, в 2016 г. проходили федеральные выборы, они всегда сопровождаются ростом расходов на социальную защиту населения. В-третьих, многие регионы имеют большой долг, им необходимо оптимизировать расходы бюджетов, большую часть которых составляют расходы на социальные цели. Расходная политика регионов была разной, но можно выделить три тенденции.

Первая – более существенный рост расходов бюджетов (на 4,8%) по сравнению с 2015 г. (1,4%), количество регионов с отрицательной динамикой расходов сократилось на треть. При этом рост социальных расходов не был приоритетным, быстрее росли расходы на национальную экономику и ЖКХ. Но нужно учитывать, что динамика сильно зависит от расходов огромного бюджета Москвы (доля столицы в расходах бюджетов всех регионов составляет более 17%). Особенно велика роль столицы в расходах на национальную экономику (по этой статье проходят расходы на поддержку агросектора, на транспорт, дорожное хозяйство и др.) и ЖКХ (к ним относятся расходы на благоустройство). Если считать динамику расходов на национальную экономику без Москвы, то в остальных регионах они выросли только на 4%, общий рост более чем на 7% во многом обусловлен увеличением расходов столичного бюджета на 18%. Москва в 2016 г. увеличила расходы на транспорт на 14%, в результате доля столицы во всех расходах бюджетов регионов по этой статье достигла 62%. Быстрый рост расходов на ЖКХ имеет ту же причину: московский бюджет увеличил расходы по этой статье на 28%, без учета столицы рост составил только 3%. Доля расходов на благоустройство (по этой статье финансировалась программа обновления центра столицы) достигла в столице 10,8% всех расходов огромного бюджета, или 188,7 млрд рублей. Это больше, чем все расходы на московские школы. Остальные регионы израсходовали на благоустройство на треть меньше, чем одна Москва. При этом доля расходов на социальные цели в столице меньше половины всех расходов бюджета (46%). Власти Москвы намерены реализовать сверхмасштабную программу переселения из пятиэтажек, что потребует еще большей концентрации бюджетных ресурсов на эти цели и экономии расходов на человеческий капитал.

Вторая тенденция – нестабильность динамики социальных расходов на развитие человеческого капитала. За два года вектор оптимизации социальных расходов бюджетов менялся: если в 2015 г. практически не росли расходы регионов на образование и культуру (без учета Москвы, где они снижались), то в 2016 г. сокращались расходы на здравоохранение. Сократились даже суммарные расходы бюджетов на здравоохранение и территориальных фондов обязательного медицинского страхования (ТФОМС), доля последних составляет 52% от всех расходов по этой статье. Здравоохранение стало явной «болевой точкой» в 2016 г., расходы на него с учетом ТФОМС сократили 44 региона. На динамику повлиял и институциональный фактор: в дюжине регионов часть расходов на здравоохранение, которые выполняли функцию социальной защиты, стали учитываться в 2016 г. по статье «социальная политика» (социальная защита населения). Сильно менялась за два года и динамика расходов на культуру, но основная причина – вклад Москвы, расходы столичного бюджета в год федеральных выборов выросли на 41%.

Третья – более устойчивый рост расходов на социальную защиту населения, в том числе в подавляющем большинстве регионов, поскольку сокращать помощь населению в год выборов политически рискованно. Приоритет социальной стабильности остается самым важным для властей регионов.

Проблема разбалансированности доходов и расходов бюджетов регионов в 2016 г. немного смягчилась, дефицит был минимальным (-0,1% от доходов), в основном за счет огромного профицита бюджета Москвы (116 млрд рублей). Количество регионов с дефицитом сократилось с 75 в 2015 г. до 55 в 2016 г., но их все еще большинство. Самый большой дефицит имели регионы с неэффективной бюджетной политикой: в Хакасии он вырос по сравнению с 2015 г. и достиг 27%, в Костромской области – 15%, в Севастополе – 16%, в республике Крым – 12%, в Удмуртии, Мордовии и Орловской области – 10–11%. Большой дефицит в Ненецком АО (23%) обусловлен резким снижением доходов бюджета, которые зависят от поступлений по соглашению о разделе продукции (СРП), привязанных к ценам на нефть.

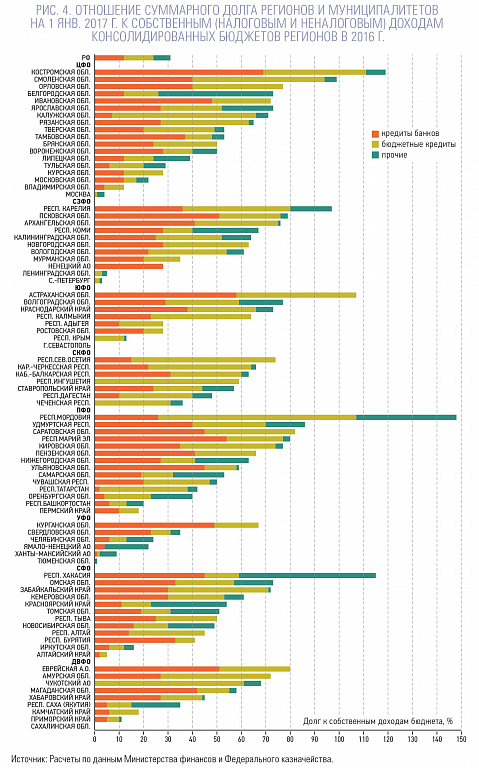

Объем долга регионов и муниципалитетов вырос за 2016 г. незначительно (на 2%), а долговая нагрузка на бюджеты даже немного уменьшилась из-за роста доходов. На 1 января 2017 г. она составила менее 32% от собственных (налоговых и неналоговых) доходов консолидированных бюджетов регионов. Самые острые долговые проблемы сохранились в республиках Мордовия и Хакасия, Костромской, Астраханской и Смоленской областях, где долг превышает собственные доходы их бюджета, еще в 19 регионах он составляет от 70 до 99% собственных доходов (рис. 4).

При этом структура долга стала более комфортной благодаря большому объему бюджетных кредитов, выделенных федеральными властями. На начало 2017 г. доля сверхдешевых бюджетных кредитов (38%) почти сравнялась с долей дорогих кредитов банков (40%), поэтому расходы бюджетов регионов на обслуживание долга выросли несущественно (на 1,5%). Однако в регионах с самой большой долей дорогих кредитов банков (Ивановская, Костромская, Ярославская, Астраханская области, республики Хакасия, Мордовия, Марий Эл и Удмуртия) расходы на обслуживание долга достигают 5–6% всех расходов их бюджетов. Проблема долга законсервирована, но не решена.

Подводя итоги развития регионов в 2016 г., можно сказать, что «болевые точки» не изменились: инвестиционный спад завершается, но за счет наиболее развитых регионов, продолжали падать доходы населения и потребление, основной статьей экономии бюджетов регионов остаются расходы на человеческий капитал, а бюджетные проблемы дефицита и долга «законсервировались».