Другим фактором, который перестал играть столь же важную роль, как 10-15 лет назад, стала снизившаяся внешняя задолженность страны. Если к середине 2014 года совокупный внешний долг составлял порядка 733 млрд долларов (из которых 540 млрд было номинировано в иностранных валютах, а 193 млрд приходилось на рублевую часть), то на начало 2023 года внешний долг снизился до 380,5 млрд долларов. При этом валютная его часть сократилась до 258,5 млрд долларов, то есть более чем в два раза. Как показано на рисунке 1, несмотря на спад в реальном выражении, российский ВВП в долларовом выражении вырос в прошлом году до 2,24 трлн долларов против 1,78 трлн в 2021 году, практически приблизившись к рекордному значению 2013 года.

Рис.1. Несмотря на спад в реальном выражении в 2023 году, российский ВВП в долларах повторил рекорд 2013 года

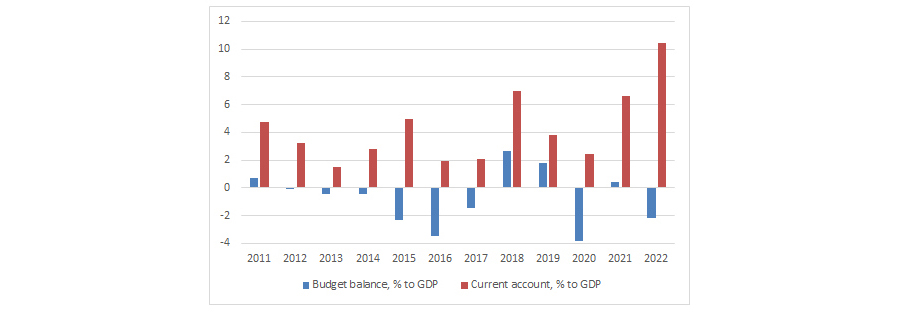

Пока вопрос о том, насколько курс рубля был переоценен в прошлом году, не имеет однозначного ответа с учетом того, что в 2022 году сальдо счета текущих операций достигло рекордного уровня в 233 млрд долларов. Этот уровень практически вдвое превысил прежний рекорд 2021 года (122 млрд долларов). Поэтому в принципе, если говорить об итогах прошлого года в отдельности, то в каком-то смысле рубль можно было бы считать и недооцененным. Рисунок 2 показывает динамику счета текущих операций, а также баланс федерального бюджета с 2011 года. Как видно из рисунка, в предыдущее десятилетие баланс бюджета колебался около нуля, в то время как внешний баланс устойчиво оставался положительным. Рисунок 3 показывает, что в реальном выражении рубль (после разового ослабления в марте прошлого года) резко укрепился в последующие месяцы — как по отношению к доллару и евро, так и по отношению к корзине валют стран торговых партнеров (REER — реальный эффективный курс). Во втором полугодии обозначился тренд на ослабление реального курса вследствие его возврата к менее экзотическим значениям и нескольких месяцев дефляции в России (в то время как в большинстве стран мира инфляция оставалась повышенной). В начале нынешнего года реальный курс рубля продолжал корректироваться, и, как видно из рисунка 3, он приблизился к значениям 2020-2021 годов, сохраняя некоторый потенциал умеренного ослабления.

Рис. 2. Профицит счета текущих операций достиг рекордного уровня в 2022 году, дефицит бюджета остался умеренным

Источник: Росстат, Минфин, ЦБ.

Рис. 3. Реальный курс рубля возвращается к более равновесным значениям, декабрь 2016 года = 100

Взаимное удовлетворение двух конфликтующих сторон должно вызывать и то, что многомесячные усилия по исчислению приемлемого потолка цен на российскую нефть (установленного на уровне 60 долларов за баррель с декабря 2022 года), потраченные энтузиастами, которые были вовлечены в этот процесс, никак не противоречат тому дисконту, который сформировался рынком более года назад. В мае 2023 года дисконт между ценой нефти Brent и Urals сложился на уровне чуть выше 20 долларов за баррель (при цене Brent несколько ниже 75 долларов за баррель), в то время как в апреле прошлого года в отдельные дни этот дисконт превышал 37 долларов за баррель, а летом прошлого года он устойчиво сохранялся на уровне выше 30 долларов за баррель (правда, при более высоком уровне цен марки Brent). То, что после введения «недружественными» юрисдикциями потолка цен на российскую нефть дисконт уменьшился, может порадовать российскую сторону. Рынок же, как это нередко бывает, оказался более эффективным регулятором, который оперативно отреагировал на изменившиеся реалии уже в марте-апреле прошлого года, как можно увидеть из рисунка 4 ниже.

Рис. 4. Спред между марками нефти Brent и Urals сузился к середине 2023 года, $ за баррель

Поскольку 2022 год стал в историческом плане некоторым рубежом, который предопределит траекторию экономического развития России на многие десятилетия, следует выделить и ряд таких факторов, как настойчивое вытеснение страны из пространства «недружественных» валют. При этом внутренний спрос на валютные кредиты на российском рынке заимствований уже устойчиво понижался в предыдущие несколько лет, как видно из рисунка 5.

Рис. 5. Общий объем кредитов в валюте, выданных российскими банками, снизился как в долларовом исчислении, так и в пересчете на рубли

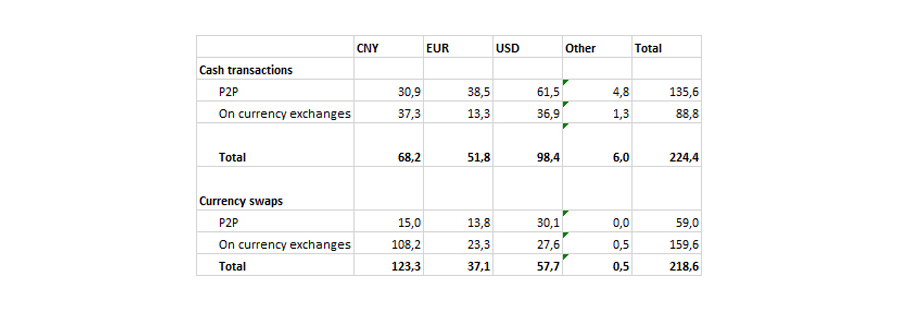

Вытеснение России из пространства «недружественных» валют наглядно прослеживается не только в динамике валютного кредитования, но и по объемам транзакций, обслуживающих внешнеторговые операции. В условиях жесткого прессинга со стороны стран, которые стали классифицироваться как «недружественные», представителям бизнеса ничего не оставалось делать, кроме как, в недоумении пожав плечами, попытаться найти альтернативные решения. По данным Центрального банка, в апреле 2023 года самой востребованной валютой на российских финансовых рынках стал китайский юань. Как видно из таблицы 1, оборот кассовых сделок с китайским юанем в России, исчисляемый в долларах, превысил 55 млрд (в данной таблице не приведена статистика для относительно небольшого объема форвардных сделок). Оборот по валютным свопам превысил 131 млрд долларов. Объем соответствующих транзакций для пары рубль-доллар составил 91 млрд и примерно 60 млрд долларов. Для пары рубль-евро объемы были существенно ниже (между 43 и 44 млрд в долларовом выражении для каждого из этих двух сегментов). Кроме того, следует учитывать, что постепенно Россия наращивала объемы внешнеторговых транзакций в рублях — в том числе и с Китаем.

Таблица 1. Юань стал наиболее востребованной валютой на российских валютных рынках (данные по обороту за апрель 2023 года, млрд долларов)

Показательно, что при низком уровне госдолга зависимость доходов федерального бюджета от мировых цен на энергоносители устойчиво снижалась. Рисунок 6 показывает, что начиная с 2011 года доля нефтегазовых доходов в общих доходах федерального бюджета падала, хотя эта динамика и не была плавной. Важно также подчеркнуть, что это снижение обусловлено не только более низкими среднегодовыми ценами на нефть по сравнению с их уровнем десятилетней давности, но и тем, что правительство периодически проводило своего рода тюнинг налоговой системы, так что доля косвенных налогов, таких как налог на добавленную стоимость и акцизы (как на произведенную в России, так и на импортированную продукцию) увеличилась, как видно из рисунка 7. Статистика, представленная на этих графиках (равно как и на рисунке 8 ниже), отражает накопленные с начала каждого года данные, которые не меняют характера тренда, но менее волатильны, чем поквартальная статистики. Эти два рисунка наглядно иллюстрируют, что зависимость российского бюджета от цен на нефть понизилась, хотя еще и остается достаточно высокой.

Рис 6. Доля нефтегазовых доходов в общем объеме доходов федерального бюджета снизилась, %

Сохраняющаяся зависимость доходов бюджета от цен на энергоресурсы, а также от объемов их добычи и экспорта побуждает правительство проводить достаточно умеренную политику по части наращивания расходов бюджета. Рисунок 8 показывает отношение расходов федерального бюджета к его доходам. Если отношение расходов к доходам ниже 100%, то бюджет профицитен. Как видно из этого рисунка, линия тренда достаточно пологая, хотя в четвертом квартале 2022 года и в первом квартале текущего года наблюдался определенный всплеск расходов в результате поправок к Закону о бюджете на 2022 год и опережающего финансирования расходов текущего года. В последующие месяцы динамика расходования бюджетных средств должна затормозиться.

Рис. 8. Отношение расходов федерального бюджета к его доходам, %

Анализ отражает ситуацию на 5 июня 2023 г.