Глава 3. Экономика

Константин Симонов

Константин Симонов

1 ноября 2018

"Новые вызовы для российского нефтегазового сектора"

2017 год ознаменовался многими значимыми событиями для нефтегазового комплекса. Нефтяная отрасль впервые жила в условиях внешних ограничений – с 1 января 2017 года заработала сделка ОПЕК+ – по ней Россия взяла на себя обязательства сократить добычу к уровню октября 2016 года. И весь год мы внимательно следили за мировым ценами, продолжая споры о том, правильно ли было огранивать производство, рассчитывая на рост мировых цен. Вопрос в том, как эти ограничения сказались на национальной добыче, к тому же страдающей от внешних санкций.

Весь 2017 год обсуждалась судьба продажи акций «Роснефти» – в сделке появились китайские инвесторы, однако уже в 2018 году стало известно, что заход китайцев в акционерный капитал «Роснефти» с треском провалился. Отрасль жила и ожиданиями формирования нового состава правительства, при этом весь ходили слухи о перестановках в госкомпаниях, так и не сбывшихся по итогам президентских выборов. Но нервозная обстановка спровоцировала большое количество корпоративных конфликтов. И, судя по всему, скоро мы увидим все новые и новые разборки.

На газовом рынке «Газпром» поставил очередной исторической рекорд по поставкам газа в Европу – причем обновил максимальные годовые экспортные рекорды во второй год подряд. Был серьезный успех и у независимых производителей газа – в конце 2017 года был запущен проект «Ямал СПГ», давший старт первому «негазпромовскому» экспорту – пусть и в сжиженном виде. Не ослабевала и дискуссии о том, стоит ли реформировать внутренний рынок газа, и если да – то как это сделать наилучшим способом.

Добыча нефти в условиях санкций и сделки ОПЕК+

Сделка ОПЕК+, возникшая как попытка повысить мировые цены на нефть за счет сокращения предложения нефти, оказала существенное влияние на развитие нефтяной индустрии России. Компании отрасли в предыдущие годы запустили ряд гринфлидов, которые должны были обеспечить рост страновой добычи. Сделка же привела к торможению роста производства нефти в РФ. По итогам 2017 года нефтедобыча в РФ составила 548,8 млн т, что всего на 0,18% больше 2016 года. При этом к уровню 2014 года добыча нефти в России выросла более чем на 20 млн тонн. Правда, это позволяет сделать и относительно оптимистичный вывод для российской нефтяной индустрии. Санкции пока не оказывают своего отрицательного воздействия на сегмент upstream. Стабильность добычи даже после четырех лет после ввода санкций объясняется уже подготовленными на этот период к запуску крупнейшими месторождениями. Причем они под санкции не подпадают. Большая часть новых проектов не затрагивает ни сланцевую, ни арктическую добычу, ни разработку глубоководных залежей, и изначально не предполагала иностранного участия (за маленьким исключением в виде совместного предприятия «Зарубежнефти» и вьетнамской «Пьетровьетнам»).

Подавляющая часть введенных в эксплуатацию в этот период месторождений расположена в Западно-Сибирской и Тимано-Печорской нефтегазоносной провинции. Только одно месторождение, запущенное за это время – месторождение им. Филановского «ЛУКОЙЛа» – находится в шельфовой зоне, но на мелководье Каспийского моря, что также выводит его из-под действия санкций.

В ближайшие несколько лет эти проекты смогут поддерживать нынешний уровень нефтедобычи в РФ. И, в случае смягчения условия сделки ОПЕК+, даже обеспечить определенный рост – по нашим оценкам, РФ могла бы прибавить 15-20 млн т ежегодно без ввода в эксплуатацию новых крупных месторождений. Так что на ближайшие пять лет ситуация в добычном сегменте выглядит довольно благополучно.

Компании уже обозначили проекты, находящиеся в высокой степени подготовленности. «Роснефть» запланировала запуск Русского, Тагульского, Куюмбинского и Юрубчено-Тохомского месторождений. «ЛУКОЙЛ» начинает разработку Южно-Мессояхского и граничащих месторождений. «Газпром нефть» намерена нарастить добычу на Новопортовском и на Восточно-Мессохяском месторождениях. По этой причине нефтяные компании стали призывать смягчить нефтяные квоты в рамках сделки с ОПЕК+. На их позицию влияет и постоянное повышение налоговой нагрузки на сектор. Государство стремится собрать в казну все сверхдоходы от выросших мировых цен. А рост налогов можно хоть как-то компенсировать увеличением производства нефти.

Спрос на российскую нефть сохраняется, и ограничения по добыче уже сказываются на уровне экспорта. Так, в 2018 году стало заметно резкое сокращение поставок нефти в ЕС. Причина очевидна – продолжается серьезный рост экспорта в Азию, и прежде всего в Китай, и из-за «полки» по добыче нефть приходится перебрасывать с европейского направления на азиатское. А ведь в ситуации роста добычи поставки в Европу можно было бы сохранить на прежнем уровне.

Однако после 2020 года будет становиться все более очевидной необходимость вовлекать в разработку так называемые трудноизвелкаемые запасы нефти (на Западе их чаще называют нетрадиционными). Это прежде всего касается запасов сланцевой нефти и шельфа – и как раз на них и нацелены зарубежные санкции. Западная Сибирь уже не сможет вытягивать ситуацию за счет старых советских проектов – не удивительно, что добыча нефти в этом регионе с 2010 года упала примерно на 10%.

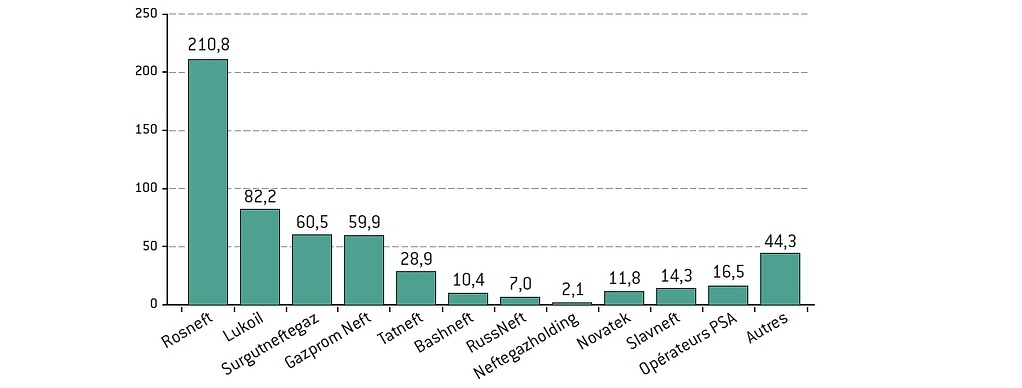

Добыча нефти и газового конденсата в РФ в 2017 году, млн тонн (источник Минэнерго):

В 2017 году доля сланцевой нефти в добыче РФ составляет символические 1,4 млн т. А суммарная доля трудноизвлекаемой нефти составила 7% от всей добытой в РФ нефти, достигнув отметки в 39 млн т. Рост нефтедобычи на шельфе в 2017 году на 16,6% был достигнут за счет сахалинских проектов, а также Приразломного месторождения «Газпром нефти», и лукойловского месторождения им. Филановского. Увеличение добычи на этих проектах оставляет определенный резерв роста.

Но здесь уже может проявиться негативное влияние санкций. В текущий момент времени они не оказывают влияние на добычной комплекс – но при этом формируют стратегическую угрозу в виде возможного дефицита технологических решений для разработки шельфовых проектов и сланцевой нефти на российской территории. В отрасли очень много говорится об импортозамещении – но проблема заключается в том, что прорывов на стратегически значимых направлениях пока нет. Скажем, пока не ясно, как будет разрабатываться Баженовская свита.

К счастью, импортозамещение не стало фетишем – в России не не выдавливает иностранные компании с рынка. Санкции не привели к ухудшению условий работы нерезидентов в российском нефтегазе с российской стороны. До сих пор практически все СРП, действовавшие в нефтяной сфере на момент ввода санкций, продолжают работать в прежнем составе акционеров за незначительными изменениями. Не свернуты и СП, реализующие проекты в РФ уже достаточно долгое время.

Однако новые проекты все же попали под «лезвие» санкций. И это вызывает определенную тревогу с точки зрения именно среднесрочной перспективы. Несмотря на неоднозначность правоприменительной практики ужесточенных американских санкций, мы видим сворачивание деятельности СП по новым перспективным проектам. Так, о своем выходе из СП с «Роснефтью» по разработке месторождений на шельфе Черного моря сообщила итальянская Eni. Под вопросом судьба и другого совместного проекта на шельфе Баренцева моря. Еще более жестко продолжили следовать установленным ограничениям англо-саксонские компании. ExxonMobil, закрывшая в 2014 году все 8 шельфовых проектов с «Роснефтью», после введения новых антироссийских санкций в октябре 2017 года сообщила об окончательном выходе из СП, созданных с «Роснефтью» в 2013-2014 годах для проведения геологоразведочных и научно-исследовательских работ в Карском и Черном морях. Англо-голландская Shell так и не реанимировала деятельность СП с «Газпром нефтью» для разработки сланцевых запасов Западной Сибири. Пока не возобновлены работы ВР совместно с «Роснефтью» по участкам баженовской и ачимовской свиты в Западной Сибири, а также домаников Оренбургской области.

Кроме того, французская Total передала свою долю «ЛУКОЙЛу» в СП по разработке залежей баженовской свиты, но сохранив свое участие в СРП и газовом секторе в партнерстве с НОВАТЭКом. Total является крупным акционером этой компании, владеет долей в проекте «Ямал СПГ» и готова войти во второй СПГ-проект, который намерен реализовать НОВАТЭК.

Экспорт газа: исторический экспортный рекорд и второй СПГ-завод

Главными событиями 2017 года в российской газовой отрасли стал новый исторический рекорд по трубопроводным поставкам газа в дальнее зарубежье и запуск второго в России завода по производству СПГ – на этот раз на полуострове Ямал (первый завод с 2009 года работает на острове Сахалин).

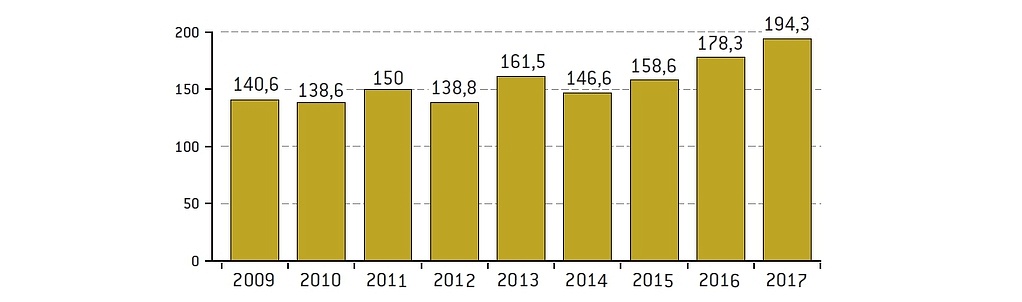

Очередной экспортный рекорд «Газпрома» – 194,3 млрд куб. м газа на рынки стран дальнего зарубежья в 2017 году – стал закономерным итогом тенденций последних лет на энергетических рынках ЕС и Турции. Европейский Союз, где среди политиков считалось правилом хорошего тона игнорировать газ или даже выстраивать дискриминационное регулирование по отношению к нему, преодолел большую часть колоссального падения потребления газа 2010-2014 годов. При этом импорт европейцам пришлось нарастить еще более существенными темпами – на 85 млрд кубометров.

Из России через границу со странами ЕС поступило более 170 млрд куб. м (без учета транзита в Турцию по Трансбалканскому маршруту). По сравнению с 2014 год рост составил около 46 млрд куб. м. Правда, часть этого газа затем была транспортирована на рынки вне ЕС, например, в Сербию или Македонию, а также через реверсные схемы на Украину. Но даже за вычетом этого эффекта чистый рост поставок российского газа в ЕС в 2017 году мы оцениваем в 35 млрд кубометров. Рекорд 2017 года наверняка будет побит в 2018 году. «Газпром» даже надеется перевалить за исторический рубеж в 200 млрд куб. м экспорта.

Поставки газа "Газпромом" в дальнее зарубежье (млрд кубометров, источник "Газпром"):

«Газпром» выигрывает за счет своих конкурентоспособных цен, и рекорд поставок является лишним доказательством простого факта, что газ иных поставщиков более дорогой и поэтому менее привлекательный для покупателей, особенно это касается СПГ. «Газпром» вполне устраивают фундаментальные тенденции в европейской энергетике. Несмотря на развитие ВИЭ, газ все равно востребован, в том числе в электроэнергетике, которую в мейнстримной аналитике принято рисовать как быстро уходящую от газа в пользу возобновляемых источников. В реальности этот переход происходит не так быстро, и место для газа есть, тем более с учетом падения собственной добычи в Европе (показательно, что весь 2017 год прошел на фоне постоянных сообщений о проблемах на Гронингене) и с учетом проблем у иных поставщиков.

Но политическая борьба с российским газом обещает продолжаться. Ставки растут, поскольку в 2018 году должно начаться строительство «Северного потока 2». Кроме того, нужно реализовывать строительство продляющих морские трубы газопроводы по суше. Это касается и второй нитки «Турецкого потока», предназначенного для европейских потребителей.

Российский газ значим для европейцев не только по соображениям объемов поставки. «Газпром» берет, по сути, на себя функцию гарантирующего поставщика в зимний период – в случае холодов и резкого роста спроса на газ именно Россия поставляет необходимые объемы газа. Другие страны-экспортеры газа такую роль выполнить не могут. Кроме того, «Газпром» предлагает относительно низкие цены. Правда, привязанные к нефти цены на российский газ стали расти в 2018 году, что связано с серьезным подорожанием нефти. Но все равно они оказываются более выгодными, чем поставки, например, СПГ из Северной Америки. Ошибочно думать, что поставкам СПГ из США в Европу мешает дефицит инфраструктуры. Главное – это более дорогая цена.

Весьма показательно, что в 2018 году было завешено антимонопольное расследование Европейской комиссии в отношении «Газпрома», который прежде всего подозревался в манипулировании ценами в странах Балтии и Восточной Европы. Но никаких штрафов на российский концерн не было наложено.

Однако дискриминация российского газа по политическим мотивам остается возможным сценарием – тогда европейцам придется осуществлять «доплату» за газ, который будет считаться политически более безопасным.

В экспортной политике Россия делает ставку не только на строительство морских газопроводов в Европу и Турцию, но и на расширение предложения сжиженного природного газа.

8 декабря 2017 года прошла торжественная церемония запуска проекта «Ямал СПГ». Многолетние усилия акционеров «Ямала СПГ» и их партнеров в политической, экономической и экспертной среде увенчались успехом. Второй в России СПГ-завод начал поставки.

Проект воспринимается Владимиром Путиным как огромный прорыв. Президент России любит такие масштабные истории – ведь нужно было не только построить завод по сжижению газа (хотя и это в условиях российской Арктики было серьезным вызовом). В рамках реализации проекта был построен новый порт в Сабетте, новый аэропорт, развитие проекта потребует строительства железной дороги, а для вывоза СПГ с Ямала нужен не только мощный флот метановозов, но и ледокольное сопровождение. Поэтому «Ямал СПГ» стал мощным катализатором интереса ко всей арктической проблематике – и прежде всего возрождении Северного морского пути как транспортной артерии, связывающей Европу и Азию.

Однако новый завод вызвал и серьезные дискуссии на тему оправданности попытки скорректировать газовую экспортную стратегию России. НОВАТЭК считает свою ставку на СПГ-проекты максимально соответствующей современным трендам развития мировой газовой отрасли. Многие исследовательские и аналитические структуры предрекают кардинальное увеличение роли сжиженного газа в общей торговле «голубым топливом» за счет снижения роли трубопроводного транспорта. Идеологически рост производства и потребления СПГ в мире увязывается с необходимостью дальнейшей либерализации газовых рынков и регулирования – что в случае с Россией очень нужно независимым производителям. НОВАТЭК ссылается на западные исследования в сфере газовых рынков, встраивая собственные прогнозы в доминирующий интеллектуальный тренд. Правда, пока объем межстрановой торговли по трубам более чем в два раза превосходит объем продаж СПГ, причем это соотношение не уменьшается в последние пять лет. Однако НОВАТЭК пытается убедить Владимира Путина, что будущее газового рынка обязательно будет таким и только таким, и, если вовремя к нему не подготовиться, потом будет поздно.

К запуску «Ямала СПГ» НОВАТЭК приурочил и презентацию новой стратегии до 2030 года, и даже новый логотип. Что действительно должно свидетельствовать о поворотном моменте в развитии компании. Новая стратегия НОВАТЭКа к 2030 году обещает удвоить добычу газа, доведя ее до 126 млрд кубометров, при этом прирост будут давать почти исключительно месторождения под СПГ. В зоне Единой системы газоснабжения добыча НОВАТЭКа будет поддерживаться на уровне 60–65 млрд кубометров в год, а рост будет за счет добычи на месторождениях под СПГ-проекты. НОВАТЭК планирует быстрое развитие СПГ-проектов на Ямале и Гыдане. Это уже завершаемый «Ямал СПГ» (16,5 млн тонн в год плюс 0,9 млн т четвертой очереди, планируется вывести на полную мощность в конце 2019 года), а также мощный проект «Арктик СПГ». НОВАТЭК хочет принять финальное инвестиционное решение по реализации проекта к середине 2019 года. Запуск завода ожидается в 2023 году, планируемая мощность – 19,8 млн т в год.

Не удивительно, что основным критиком «Ямал СПГ» выступил «Газпром». Он делает акцент на том, что газ «Ямала СПГ» может оказаться на европейском рынке. А это означает конкуренцию российского СПГ с трубопроводным газом. При этом «Ямал СПГ» реализуется в условиях освобождения проекта от экспортной пошлины и от НДПИ – а тот газ, который «Газпром» продает в Европу (и который теоретически может быть замещен НОВАТЭКом), приносит налоговые поступления в бюджет государства. Трубопроводные поставки облагаются как минимум 30% экспортной пошлины. В декабре 2017 года «Газпром» оценивал выплаты в бюджет за каждую тысячу куб. м при тех ценах на газ в Европе в 60 евро.

НОВАТЭК всячески пытается отвести от себя подозрение, что он будет замещать газ «Газпрома» в Европе. Отсюда и намерение строить перевалочный терминал на бельгийском побережье, в Зебрюгге, для дальнейшей поставки СПГ в Азию. Владимир Путин при этом завил, что «работа должна быть выстроена так, чтобы проекты СПГ никак не конкурировали с трубопроводным газом». Проблема в том, что контракты заключены с трейдерами, которые имеют право перепродавать газ, и контролировать их поведение НОВАТЭК не может. Поэтому компания не может знать, на каком рынке в итоге окажется ее газ.

Продолжение споров о реформе внутреннего рынка газа

Вопрос: «труба или СПГ?» имеет прямое отношение к проблеме возможной реструктуразации «Газпрома» и реформирования внутреннего рынка газа. НОВАТЭК пытается показать, что успех «Ямал СПГ» показывает дополнительные возможности, которые существуют у российского газа в экспорте. Он пытается убедить Путина, что либерализация экспорта трубопроводного газа позволит вывести дополнительные объемы российского газ на внешние рынки, что «Газпром» слишком консервативен в свой политике. В идеале независимые производители хотели бы добиться не только полной либерализации экспорта газа, но и реструктуризации самого «Газпрома». В крайнем виде это может выглядеть как разделение монополии по видам деятельности – выделения добычи в отдельный вид бизнеса, разделения его на несколько компаний одновременно с превращением «Газпрома» в газовый аналог «Транснефти» – компании, которая отвечает только за функционирование трубопроводов и оказывает услуги по транспортировке товара, не будучи его собственником.

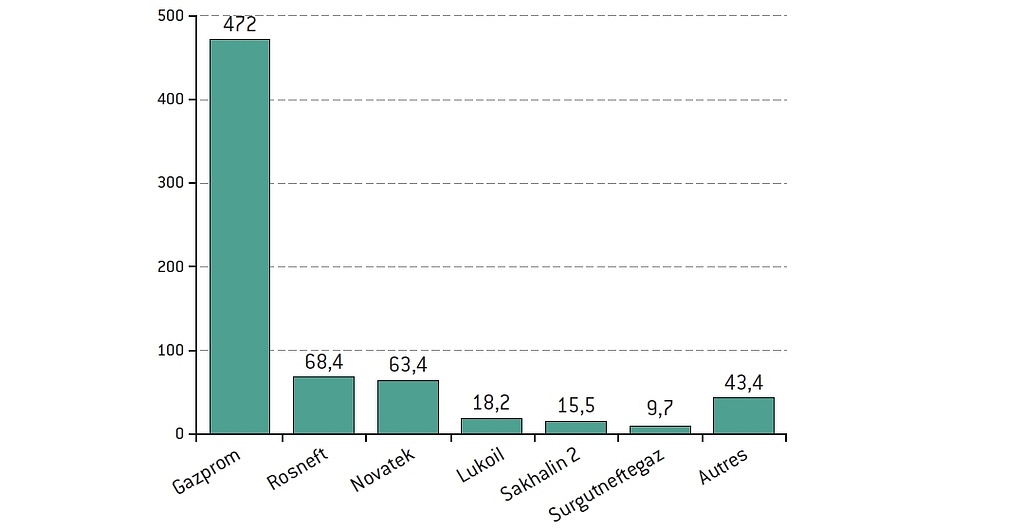

Добыча газа в РФ по компаниям в 2017 году (млрд кубометров, источник: данные компаний, расчеты автора):

Главными борцами с «Газпромом» остаются НОВАТЭК и «Роснефть» – крупнейшие после «Газпрома» производители газа в РФ. Интересно, что в свое время именно Сечин пролоббировал либерализацию экспорта СПГ. Однако постепенно все СПГ-проекты «Роснефти» заглохли. Формально от своего СПГ-завода на Дальнем Востоке «Роснефть» не отказывается, но вопрос откровенно подвис из-за патовой ситуации в борьбе за газ с «Сахалина-1», да и американские санкции привели к тому, что Exxon – ключевой акционер «Сахалина-1» – не особо стремится расширять работу в РФ. «Печора СПГ» также застопорился и вообще будет переориентирован на газохимическое производство.

Поэтому Игорь Сечин, в отличие от НОВАТЭКа, тему СПГ уже не поднимает. Зато активно лоббирует идею либерализации экспорта по трубе. И в этом он делает активную ставку на иностранных партнеров. Так, Сечин подключил китайцев к лоббированию либерализации доступа независимых производителей к строящейся «Силе Сибири». Китайские потребители пытаются донести до Путина мысль, что они могут покупать больше газа из России, если круг продавцов будет расширен. При этом Сечин активно зазывает китайцев в акционеры восточносибирских проектов. Так, летом 2017 года «Роснефть» закрыла сделку по продаже Beijing Gas 20% акций своего дочернего предприятия – «Верхнечонскнефтегаза» – за 1,1 млрд долларов.

На западном направлении союзником Игоря Сечина стала компания ВР, владеющая 19,75% акций «Роснефти». Схема очень похожа. «Роснефть» предлагает ВР вместе разрабатывать новые месторождения – Харампурский и Фестивальный лицензионные участки в ЯНАО. Поставлять газ с этих проектов предполагается в ЕСГ, и ВР, разумеется, был бы интересен его экспорт. В этом и заключается расчет «Роснефти» – заставить ВР бороться за право трубопроводного экспорта из РФ.

«Роснефть» доложила Владимиру Путину, что BP готова покупать от 7 до 20 млрд кубов в год в течение 16 лет. По оценкам «Роснефти», заключение контракта с британской компанией могло бы пополнить российский бюджет на более чем 500 млрд руб. дополнительных налогов.

Однако президент РФ пока не дал добро. Его сомнения заключаются в том, что если бы у BP действительно был вариант продать дополнительно 20 млрд кубометров газа в ЕС, она могла бы обратиться в «Газпром» и получить этот объем. Значит, реализовать эти объемы компания может только получив дисконт к текущей экспортной цене. Иными словами, BP с удовольствием бы купила у «Роснефти» газ со скидкой – но это в реальности не привело бы к росту странового газового экспорта. А лишь к перераспределению выручки между российскими компаниями, да еще и с потерями для бюджета.

Новое соотношение сил в российской секторе углеводородов

Весь 2017 год и начало 2018 года прошли в бурном обсуждении того, как же будет выглядеть новая система управления отраслью. Парадокс в том, что самая мощная отрасль российской экономики, по сути, не имеет общего лоббистского инструмента. Крупные компании предпочитают лоббировать свои частные интересы, не особо желая вступать в отраслевые альянсы. Это очень ярко видно по обсуждению налоговых вопросов. Концерны предпочли не вместе бороться за новую эффективную фискальную систему, а выбивать себе индивидуальные льготы. Ярчайший пример – история с льготами для «Роснефти» по Самотлорскому месторождению. «Роснефть» сумела выбить себе льготу по нему в виде ежегодного снижения НДПИ в размере 35 млрд руб. на десять лет. Льгота вступила в действие 1 января 2018 года. Естественно, Минфин был против этого, но Антон Силуанов не смог сопротивляться решению, согласованному напрямую с Путиным. Зато Минфин сумел летом 2018 года взять у отрасли реванш – после утверждения нового состава правительства кабмин довольно быстро согласовал с президентом ускорение «налогового маневра»: сокращение экспортных пошлин, но одновременно с повышением НДПИ. Поскольку последний налог берется со всей добываемой нефти, а первый – только с экспортируемой, Минфин ожидает собрать с нефтяников за шесть лет дополнительно примерно 17-18 млрд евро.

С точки зрения возможного усиления фискального давления повышение Антона Силуанова до уровня первого вице-премьера с сохранением портфеля министра финансов – плохая новость для компаний ТЭК. Антон Силуанов – убежденный сторонник роста фискальной нагрузки на отрасль.

Перед Антоном Силуановым в качестве приоритета будет поставлена задача аккумулировать в казне дополнительные деньги. В том числе найти 8 трлн руб. на реализацию так называемого инаугурационного указа. Что бы ни говорило правительство, самым простым решением является изъятие денег у ТЭК. И Антон Силуанов наверняка пойдет по этому пути, воспользовавшись дополнительными аппаратными полномочиями. Шансы Минэнерго переиграть Минфин в налоговых спорах становятся призрачными.

Нефтегаз также получил в мае 2018 года нового куратора – это вице-премьер Дмитрий Козак. В прошлом он непосредственно энергетикой никогда не занимался. В этом смысле он является равноудаленным по отношению ко всем основным компаниям и группам интересов в российском ТЭК. Дмитрий Козак попытается выступить арбитром в спорах компаний. К нему будут приходить основные игроки и излагать свои аргументы по спорным ситуациям, а он будет докладывать свое мнение президенту. Он может предлагать Владимиру Путину свои схемы для урегулирования или дальнейшего управления конфликтами. Он будет существенно более весомой фигурой, чем Аркадий Дворкович – предыдущий куратор ТЭК в кабмине. У Дворковича не было прямого выхода на президента, поэтому концерны не воспринимали его как начальника. С Дмитрием Козаком же будут считаться. Через него Владимир Путин будет «спускать» компаниям поручения – как это было с бензиновым кризисом летом 2018 года. Именно Дмитрию Козаку он поручил заняться срочной остановкой роста цен на бензин, вызвавшего раздражение избирателей и даже митинги в нескольких регионах.

Министр энергетики Александр Новак, который благодаря сделке ОПЕК+ создал себе репутацию спасителя российского бюжета, получил возможность сформировать более лояльную себе команду заместителей. В итоге должность замминистра с зоной ответственности за нефтегаз получил Павел Сорокин – протеже Новака. Ранее курировавший эту тему Кирилл Молодцов решил не держаться за пост замминистра и ушел в администрацию президента, где получил должность помощника руководителя администрации президента, отвечающего за работу комиссии при президенте по стратегическому развитию ТЭК и экологической безопасности. Комиссия не собиралась уже три года, и Кирилл Молодцов хочет своей активностью перезапустить ее работу, превратив ее в новый центр принятия решений по управлению нефтегазом. Главная проблема для него – необходимость найти механизмы трансформации поручений президента, которые рождаются после заседания комиссии, в конкретные бюрократические решения.

Компания НОВАТЭК резко усилила свои позиции в министерстве природных ресурсов и экологии. Портфель министра получил близкий к компании губернатор ЯНАО Дмитрий Кобылкин, а первым замминистра стал Денис Храмов, замглавы правления НОВАТЭКа. Минприроды хотело бы плотно заняться вопросами арктического региона, тем более что ожидалось появление специального вице-премьера по Арктике, но этого так и не произошло.

А вот «Роснефть» борьбу за кабмин проиграла, ее кадровые предпочтения в плане занимающихся энергетикой фигур в правительстве вообще не были учтены. Скорее всего, Сечин пострадал за невозможность просчитать риски и довести до конца сделку с продажей 14,2% акций «Роснефти» в пользу китайской CEFC. Эта сделка носила принципиальный для Сечина характер и должна была символизировать новый уровень энергетического диалога с Китаем. Однако сделка развалилась – что интересно, прямо накануне формирования нового правительства. В итоге Игорю Сечину пришлось быстро договариваться с Катаром, чтобы его суверенный фонд выкупил этот пакет вместо китайцев. Причем не на собственные средства, а на кредитные ресурсы госбанка ВТБ.

Кроме того, слишком агрессивная экспансия Игоря Сечина вызвала откровенное раздражение у других игроков – эти сигналы дошли и до Владимира Путина, включившего в итоге свою знаменитую систему сдержек и противовесов. В этом плане Игоря Сечина должны были насторожить события самого конца 2017 года, когда Владимир Путин решил лично выступить в роли миротворца между «Роснефтью» и «Системой». В конце традиционной предновогодней встречи с представителями бизнеса президент предложил всем разойтись, сказав, что Игорю Сечину и Владимиру Евтушенкову нужно договориться.

Напомним, что Игорь Сечин сначала добился отъема «Башнефти» у «Системы», а потом «Роснефеть» как новый владелец башкирских нефтяных активов потребовала у компании Евтушенкова возместить убытки за выведенные из «Башнефти» активы - хотя тогда эта была собственность «Системы». В итоге «Роснефть» все же получила с «Системы» деньги – но не в полном объеме. Аппетиты «Роснефти» уменьшил лично Владимир Путин. «Система» обязалась возместить «Роснефти» 100 млрд руб., в то время как «Роснефть» претендовала на 136 млрд.

Это вовсе не означает, что экспансия Игоря Сечина будет прекращена. «Роснефти» давно приписывают планы новых атак на крупные компании нефтяной отрасли. Но на время Игорю Сечину придется взять паузу – в том числе и потому что конкуренты уже ждут наступления и предпринимают ответные действия. В том числе и по объяснению Владимиру Путину опасности концентрации собственности в руках одного клана. Однако вопрос о собственности остается ключевым для российской элиты, особенно в контексте неизбежного процесса трансформации политической системы, связанного с так называемой «проблемой 2024» – это год завершения последнего срока президентских полномочий Владимира Путина.