Газовый сектор экономики включает в себя производство, транспортировку, распределение и поставку газа, но одним из наиболее сложных аспектов в сфере торговли природным газом безусловно является строительство международной сети трубопроводов. Эта сложность объясняется, с одной стороны, необходимостью соблюдать многочисленные условия для создания инфраструктуры, а с другой стороны, характером взаимоотношений «продавец – покупатель». Газопровод «связывает» продавца с покупателем в долгосрочной перспективе, и эта материальная связь влечет за собой региональную направленность торговли и создает взаимозависимость. Производитель оказывается зависимым от прибыли, получаемой от продажи газа на рынке: потребление на отдельно взятом сегменте рынка зависит от целого ряда факторов и производитель заинтересован в стабильности спроса; покупателя, напротив, волнует обеспечение стабильности поставок.

Когда газопровод уже построен, возможны три типа взаимоотношений:

• Признание стратегического характера партнерства, которое приводит к его расширению: суть подхода – не ограничивать отношения строительством и эксплуатацией газопроводов, а наладить сотрудничество в других отраслях (возобновляемые источники энергии, энергоэффективность и т.д.). Именно эту цель преследовала «Дорожная карта энергетического сотрудничества России и ЕС до 2050 г.» (концевая сноска 1), подписанная Евросоюзом и Российской Федерацией в марте 2013 г. Эта «Карта» перестала быть актуальной после начала конфликта на Украине.

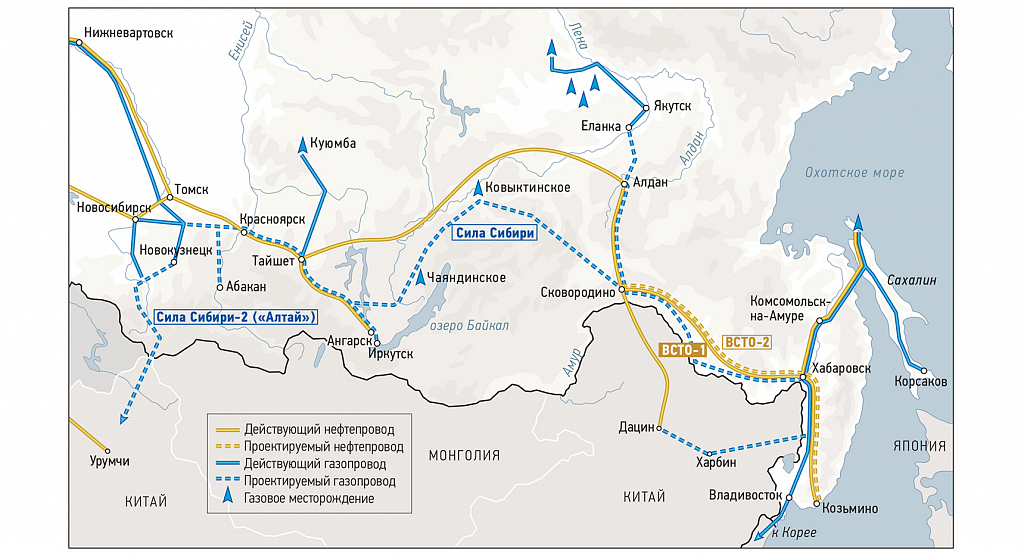

• Торговое сотрудничество, которое оставляет за каждой из сторон право признавать или не признавать стратегический характер их отношений, как, например, в случае российско-китайского партнерства. Строящийся газопровод «Сила Сибири-1» (38 млрд м3 газа в год в течение 30 лет) призван соединить газовые месторождения Якутии и Иркутской области с китайским рынком. Однако этот проект, имеющий стратегическое значение для Москвы, которая уже много лет стремится диверсифицировать экспорт, является вполне рядовым для Пекина.

• Торговое сотрудничество, осложненное политическим контекстом: каждая из сторон отводит первое место своим собственным интересам и пересмотру своих приоритетов, а каждый новый проект вызывает бурный протест. Именно в таком режиме функционируют российско-европейские отношения с 2014 г.

«Газпром», монополист в области экспорта не сжиженного природного газа, сталкивается с различными ситуациями на внешнем рынке, и это разнообразие нельзя объяснять только политическими аспектами. Почему российско-китайские проекты представляются, на первый взгляд, более легко реализуемыми, чем проекты российско-европейские? Данный обзор стремится выявить подлинные факторы, скрывающиеся за привычной терминологией «геополитики труб». С какими реальными трудностями сталкивается «Газпром» при разработке проектов строительства международных газопроводов? В данной статье мы сперва проведем анализ важнейших аспектов, определяющих строительство любого международного газопровода, затем рассмотрим разногласия между Россией и Европой и, наконец, обратимся к особенностям проекта «Сила Сибири-1».

За гранью геополитики: когда стабильность определяет рентабельность

Строительство международного газопровода обусловлено шестью ключевыми аспектами. Во-первых, это экономический и финансовый аспект. Прокладка газопровода может требовать использования дорогостоящих современных технологий и нуждается в соответствующем потоке средств для инвестиций и финансирования проекта. Для получения доходов, способных обеспечить многомиллиардные инвестиции (в евро или долларах), «Газпром» всегда создавал консорциумы с европейскими партнерами, в рамках которых каждый участник вносил вклад в финансирование проекта. Учитывая, что подобные проекты не могут финансироваться только из собственных капиталов, консорциум в поисках кредитных линий обычно обращается к банкам, для которых, в свою очередь, важно не только вернуть вложенные средства, но и получить прибыль. До сих пор экономические и отраслевые санкции не затрудняли «Газпрому» (в отличие от «Новатэка» или «Роснефти») доступ к кредитным рынкам.

Во-вторых, встает вопрос о распределении расходов по обеспечению стабильности поставок. В течение десятилетий «Газпром» и его европейские партнеры подписывали долгосрочные контракты, включавшие различные положения, такие как, например, «бери или плати» (концевая сноска 2), с индексированием цены газа на цену нефти. Такой подход был взаимно выгодным для обеих сторон. С одной стороны, «Газпром» обязывался участвовать в создании крупных транспортных мощностей, которые давали возможность, в случае необходимости, быстро реагировать на пик потребления.

С другой стороны, он обеспечивал себе таким образом стабильный и частично прогнозируемый доход, что давало ему возможность инвестировать как в транспортную инфраструктуру, так и в разведку и разработку газовых месторождений. Однако в течение десяти последних лет контракты изменились, в частности, из-за разделения отраслевых полномочий европейских компаний (концевая сноска 3). Сегодня никто из отдельных игроков на различных уровнях газовой сети не готов в одиночку и без компенсации финансировать то, что раньше финансировалось на уровне крупных интегрированных компаний.

В-третьих, крайне важен вопрос безопасности. Необходимо обеспечить безопасность построенной инфраструктуры, особенно, если она проходит по суше. Дополнительной проблемой для «Газпрома» является обеспечение непрерывного потока через страны-транзитеры (концевая сноска 4). Эта обязанность ложится на российскую компанию, поскольку она юридически обязана поставлять газ в пункты доставки, оговоренные в контракте. Именно этим объясняется, например, приобретение «Газпромом» белорусской компании «Белтрансгаз» в период между 2007-м и 2011 г., а также многочисленные бесплодные попытки установить прямой или косвенный контроль над украинской газотранспортной системой (концевая сноска 5). К этому добавляется стоимость транзита. С российской точки зрения, если тот или иной коридор оказывается чрезмерно затратным, его требуется заменить альтернативным потоком. Именно этой стратегии придерживается «Газпром» с конца 1990-х гг., поставив себе целью обойти украинскую территорию. Для покупателя диверсификация путей доставки и, в первую очередь, поставщиков является приоритетом. Поскольку наличие газопровода создает сильную взаимозависимость в долгосрочной перспективе, предпочтительно не «класть все яйца в одну корзину». Именно на этом основании Евросоюзом был задуман проект «Южный поток», который должен был обеспечить доступ к среднеазиатским месторождениям. Исходя из тех же соображений, Китай стремится обеспечить стабильность поставок газа из Туркменистана.

В-четвертых, важнейшим пунктом для любого проекта является законодательно-правовая база, так как несоблюдение действующих юридических норм оказывается главной причиной срыва проектов. В первую очередь стороны подписывают межправительственные соглашения. Кроме того, на территории ЕС необходимо получить одобрение Еврокомиссии (концевая сноска 6). В отношениях с Евросоюзом «Газпром» должен с 2009 г. соблюдать условия третьего энергетического пакета. Три аспекта этого пакета стали предметом особенно напряженных переговоров между Брюсселем и Москвой:

- доступ третьих компаний к транспортной инфраструктуре, из-за которого некоторые российские проекты становятся нерентабельными;

- разделение ответственности, несовместимое с монополией на экспорт газа;

- регулирование транспортных тарифов национальными органами власти, которое воспринимается как растущее вмешательство европейских институтов в торговые отношения. Таким образом, во избежание неудачи проекта любой консорциум должен тщательно оценить наличие законодательного риска.

В-пятых, одним из важных факторов успеха является среднесрочный и долгосрочный спрос. Рентабельно ли создавать дорогостоящую инфраструктуру, если в будущем прогнозируется более или менее значительное снижение потребления газа? В 2008-м, 2009-м и 2011 гг. потребление газа в Европе уменьшилось вследствие экономического кризиса. То же самое произошло в Китае в 2015 г. в результате снижения экономического роста. Кроме того, на сокращение потребления влияет рост энергоэффективности, который сегодня представляет собой структурную тенденцию. Эта тенденция, естественно, связана с последним важным аспектом, а именно экологией. Какую роль играет природный газ в нынешнем международном контексте, когда изменение климата заставляет государства проводить переоценку их энергетической политики? Следует ли удалить газ из топливно-энергетического комплекса, к которому он сейчас относится как ископаемый источник энергии наравне с углем и нефтью? Или же его стоит считать наиболее чистым из всех ископаемых видов энергоносителей, способным как раз облегчить переход к менее углеродонасыщенному энергетическому комплексу? Этот вопрос до сих пор не решен. Каждая страна – член Евросоюза занимает особую позицию. Китай обязуется за период 2014–2020 гг. снизить потребление угля и увеличить долю возобновляемых энергоносителей и природного газа в своей энергетике. Как для «Газпрома», так и для других производителей этот вопрос является ключевым, поскольку именно от него зависит целесообразность строительства новой инфраструктуры практически на всех уровнях газовой отрасли. Если газ будет исключен из топливно-энергетического комплекса, необходимость в новых инвестициях отпадет.

Dura lex, sed lex (7): трудности «Газпрома» в Европе

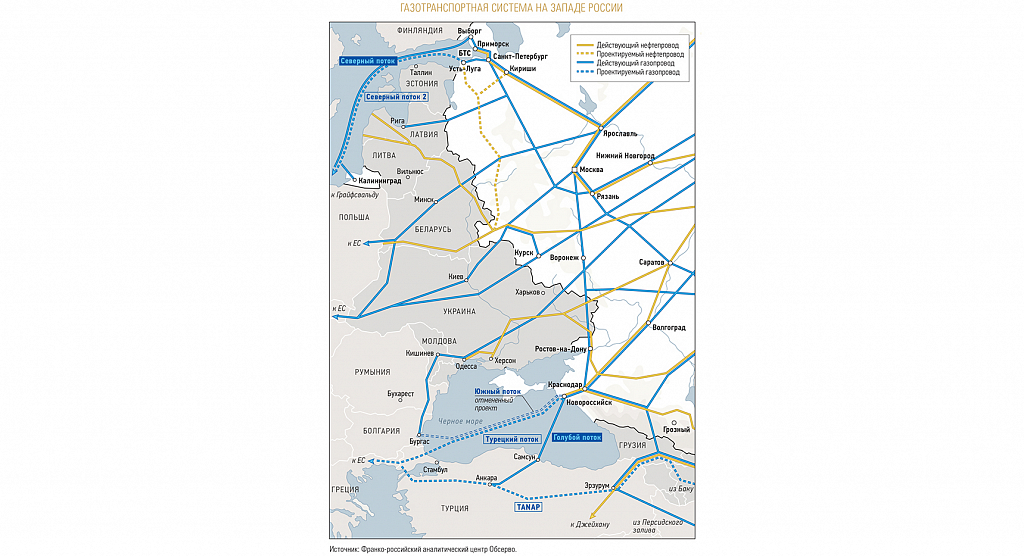

В течение десятилетий стратегия «Газпрома» в отношении развития инфраструктуры преследовала две цели: обойти территорию Украины и получить прямой доступ к рынкам, которые компания определяла как стратегические (Германия, Италия, Великобритания и Турция). Источник сегодняшних проблем «Газпрома» в том, что после успехов 2000-х гг. (строительство «Северного потока-1» (концевая сноска 8) и «Голубого потока» (концевая сноска 9)) он продолжал в 2010-е гг. следовать стратегии обеспечения транспортной стабильности посредством создания новых маршрутов, не принимая в расчет структурные изменения, произошедшие в Европе, в частности, на законодательном уровне. Так, например, «Северный поток-1» был построен без учета третьего энергетического пакета. Газопроводы Opal и Nel, которые обеспечивают распределение российского газа на немецкой территории, были вынуждены открыть доступ третьим сторонам, что ограничило транспортную мощность «Северного потока-1». В 2016 г. «Газпром» мог использовать лишь 77% мощности газопровода. Вторым таким примером является проект «Южный поток» (концевая сноска 10). В 2012 г. «Газпром» начал строительство, не имея гарантий того, что Еврокомиссия не заставит открыть доступ к использованию газопровода третьим сторонам. Сегодня строительство компрессорной станции, расположенной на берегу Черного моря, закончено, но она не эксплуатируется. Один из главных рисков – создать излишние транспортные мощности, что оказалось бы чрезмерно затратным в контексте снижения как цен, так и спроса.

Проекты «Южный поток», «Северный поток-3» и «Северный поток-4» (концевая сноска 11) были остановлены российской стороной в конце 2014 г. из-за роста напряженности между Россией и Западом в связи с ситуацией на Украине. Однако приходится признать, что строительство этих газопроводов в любом случае имело мало шансов на успех. Вынужденное соблюдение действующих европейских норм делало их экономически нерентабельными. «Газпром», соответственно, старался найти этим проектам «другое» применение, но задача оказалась не из легких. Проект «Турецкий поток» (концевая сноска 12) даст «Газпрому» возможность обойтись без Трансбалканского газопровода (концевая сноска 13), мощность которого была снижена до двух линий: одна – для турецкого рынка, и одна, потенциально, – для европейского. Создание дополнительных мощностей – совершенно не в интересах «Газпрома», поскольку Турция, так же, как Европа, диверсифицирует свои закупки и стремится повышать энергоэффективность, при том что существенного роста потребления в целом не предвидится. «Северный поток-2» (концевая сноска 14) проложен по тому же маршруту, что и «Северный поток-1». Однако, в отличие от него, он не только лишен поддержки ЕС, но и сталкивается с противодействием некоторых стран-членов, в первую очередь Польши. Спор идет между теми, кто требует строгого применения законодательства, и теми, кто призывает к большей гибкости во имя экономических интересов. Так, новый трубопровод не только сократит расстояние транспортировки, но и увеличит поток через немецкие и голландские хабы и, следовательно, усилит конкуренцию в Северо-Западном регионе континентальной Европы.

Еще один серьезный камень преткновения – строительство инфраструктуры в Европе. С целью обеспечить стабильность поставок, увеличить конкуренцию и уменьшить изоляцию некоторых рынков, плохо связанных или вообще не связанных с остальной территорией, государства-члены предприняли строительство разнообразной и дорогостоящей инфраструктуры. Так, например, Литва построила в 2015 г. терминал по регазификации сжиженного газа. Чтобы сохранить свою долю рынка, «Газпром» был вынужден снизить на 23% цены, оговоренные в контракте. В итоге Литва одержала полупобеду: ей удалось добиться снижения цен посредством ужесточения конкуренции, но не удалось уменьшить свою зависимость, что являлось первоначальной целью. Кроме того, этот эпизод воплощает дилемму, перед которой стоит сегодня Европа: что выгоднее – покупать российский газ по сниженной цене или обратиться к новым поставщикам? Именно эта тема находится сегодня в центре споров об энергетической безопасности в Европе (концевая сноска 15). Как уже говорилось выше, в прошлом стабильность поставок была обеспечена на глобальном уровне в рамках контрактов с Россией. Сегодня ситуация изменилась. Готов ли Евросоюз во имя энергетической безопасности пойти на строительство инфраструктуры, мощность которой будет использована лишь частично? Иначе говоря, повторит ли ЕС систему, которой подчиняются страны – члены Международного энергетического агентства и которая обязывает их создавать и поддерживать запасы нефти для обеспечения энергетической безопасности. Этот вопрос обсуждается, но в том случае, если ЕС выберет такую систему, то связанные с ней логистические затраты отразятся на конечном потребителе, чьи газовые счета вырастут.

Разворот на Китай: новая форма российской зависимости?

Российско-китайские отношения в газовой отрасли не стоит идеализировать, они далеко не являются решением всех проблем «Газпрома». Конечно, с точки зрения законодательного регулирования в данном случае все гораздо проще. Это объясняется, во-первых, тем, что «Газпром» будет поставлять газ через российскую территорию, в Благовещенск, а во-вторых, тем, что в Китае, в отличие от Европы, газовый гигант не участвует в переработке и сбыте (downstream).

Проект «Сила Сибири-1» можно рассматривать как успешный в том плане, что он увенчал многолетние напряженные переговоры по прокладке газотранспортного пути в Китай. Как маршрут, так и цены были объектом многочисленных переговоров, и китайской стороне удалось навязать России свою позицию в момент ухудшения российско-западных политических отношений. Однако отношения с Китаем в газовой отрасли далеко не просты и ставят Россию в зависимое положение. Во-первых, «Сила Сибири-1» является частью программы по развитию Дальнего Востока, запущенной в 2002 г. с целью развития ряда дальневосточных субъектов Федерации. «Газпром» как единственный экспортер газа был назначен ответственным за эту программу. Кроме того, первоначальный замысел предполагал провести газопровод «Сила Сибири-1» до Владивостока, где должен был быть построен терминал для сжижения газа, позволяющий осуществлять его дальнейший экспорт в Азию. Стоит подчеркнуть, что торговля СПГ не связана с теми ограничениями, которые накладывает использование газопроводов. Тем не менее, проект был приостановлен в 2012 г., что поставило под вопрос его целесообразность. По большому счету, он остается актуальным, но рискованным, поскольку привлечение финансирования осуществляется исходя из проекта в целом; любое изменение любой части проекта ставит под вопрос его экономическую рентабельность. Во-вторых, первичные антироссийские санкции, введенные Европой, и вторичные санкции, введенные США, усилили зависимость России от Китая, который стал не только поставщиком капиталов в тот момент, когда российские предприятия потеряли доступ к западным кредитным рынкам, но и поставщиком технологий. Это не повлияло напрямую на строительство «Силы Сибири-1», но, тем не менее, следует отметить, что проект развивается именно в таком контексте.

Наконец, одна из важных особенностей этого проекта – внутреннее соперничество между российскими производителями, в особенности между «Роснефтью» и «Газпромом». Как уже говорилось, «Газпром» пользуется монополией на экспорт природного газа (несжиженного), и российское правительство на время отказалось от проекта разделения отраслевых полномочий «Газпрома» на производство, транспортировку и реализацию. Но остальные российские производители все же продолжают попытки пробить брешь в монополии «Газпрома» и требуют создания транспортных мощностей для экспорта в Китай. Ожидания этих компаний совпадают с ожиданиями европейцев, которые хотят разделения полномочий «Газпрома»; кроме того, китайский спрос снижается. В этих условиях «Газпрому» нежелательно строить излишние транспортные мощности, поскольку это дало бы его конкурентам необходимые аргументы для продвижения их интересов.

Заключение

В течение десятилетий международные газопроводы, связывающие российские месторождения с европейским рынком, строились без особых трудностей, поскольку распределение затрат и получение прибыли были ясно определены. В целом российско-европейские отношения 1980-х гг. в этой отрасли были похожи на сегодняшние отношения России и Китая. «Газпром» строил газопровод для поставки газа в оговоренный в контракте пункт. Отношения усложнились после либерализации европейского рынка. Либерализация позволила «Газпрому» войти на европейский downstream, на котором вертикально интегрированные европейские предприятия уже были поделены на сегменты. Для определения прав и обязанностей всех сторон, а также для усиления конкуренции были приняты строгие законодательные меры (третий энергетический пакет). Однако это законодательство внесло неясность в распределение расходов и доходов. Исчезла система общего участия в обеспечении энергетической безопасности Европы, а в рамках новой системы ни один участник не готов целиком взять на себя все расходы, притом без всяких гарантий. Вопрос продолжает обсуждаться и вряд ли будет быстро решен. Решения же, к которым может прийти Евросоюз в ближайшем будущем, будут иметь прямые последствия для «Газпрома».

С другой стороны, похоже, что российский газовый гигант начал пересмотр своей стратегии, основанной на вложениях в капиталоемкую инфраструктуру, которая выгодна в первую очередь его клиентам. Ввиду принятия новых правил «Газпром» отказался от участия в финансировании европейской энергетической безопасности. Отныне инфраструктурные проекты должны быть направлены исключительно на обеспечение экспорта в объеме, выгодном для российской стороны. «Газпром» разрабатывает новую, более рентабельную стратегию. Это тем более необходимо после ряда неудач, которые дорого обошлись российской компании. Отныне стратегия каждой стороны будет отвечать ее собственным интересам и ее собственному представлению о стабильности – а эти интересы и представления во многом противоположны.

Политический и торговый кризис, связанный с ситуацией на Украине, а также кризис взаимоотношений «Газпрома» с европейскими покупателями послужили стимулом к диверсификации не только маршрутов поставок, но и рынков. Разворот на Восток – реакция на эту взаимозависимость, которую российская сторона начала воспринимать как угрозу. «Газпром» отныне ищет способы установить новое равновесие, однако это невозможно сделать без того, чтобы не попасть в иную форму зависимости. Российский газовый гигант, лидирующий на рынке природного газа, но являющийся игроком второго плана на рынке СПГ, стремится, несмотря на трудности, развивать эту ставшую приоритетной для компании сферу деятельности.

***

1. Начало этих отношений относится к концу 1960-х гг. До начала 1990-х они оставались сугубо коммерческими. «Газпром» не являлся частью европейской газовой сети, его роль ограничивалась поставкой газа по цене, оговоренной в контракте.

2. Положение «бери или плати» гарантирует разделение рисков между двумя сторонами. Это положение предусматривает, среди прочего, что покупатель берет на себя риск, связанный с объемом (обязуется покупать минимальный объем газа), в то время как продавец берет на себя риск, связанный с ценой (обязуется поставлять минимальный объем газа, с соблюдением оговоренных в контракте сроков и условий, за исключением форс-мажорных обстоятельств).

3. Разделение деятельности интегрированных компаний на транспортировку, хранение и производство.

4. Беларусь, Молдавия и Украина.

5. Это вылилось в попытку приобрести газотранспортную сеть напрямую, а затем в стремление создать европейский консорциум для управления ею.

6. Статья 11 Директивы 2009/73/EC «Об общих правилах внутреннего рынка природного газа и об отмене Директивы 2003/55/EC».

7. Закон суров, но это закон (лат.).

8. 55 млрд м3 газа (2 нитки по 27,5), газопровод, проходящий по дну Балтийского моря и соединяющий Россию с Германией.

9. 16 млрд м3 газа, газопровод, проходящий по дну Черного моря и соединяющий Россию с Турцией.

10. Прекращенный проект мощностью в 63 млрд м3 газа. Газопровод, который должен был пройти по дну Черного моря, через Балканский полуостров и соединить Россию с Италией и Австрией.

11. Сеть газопроводов должна была обеспечить «Газпрому» доступ к английскому рынку. Проект был прекращен.

12. Проект был приостановлен в ноябре 2015 г., после того как Турция сбила российский бомбардировщик Су-24 над сирийской территорией, и возобновлен в октябре 2016 г. (31,5 млрд м3).

13. Газопровод, построенный при СССР, который проходит через Украину, Молдавию, Румынию и Болгарию и оканчивается в Турции.

14. 55 млрд м3 (2×27,5).

15. A. Bros, T. Bros, Géopolitique du gaz russe : vecteur de pouvoir et source de revenus [Геополитика российского газа: носитель силы и источник дохода], « Les Carnets de l’Observatoire » (готовится к публикации в 2017 г. в издательстве L’Inventaire, Париж).